——点汇云科“法律通”仲裁服务全景解析

在当下金融服务行业不断迈向智能化、合规化的大趋势下,仲裁作为高效解决民商事纠纷的重要法律手段,正被越来越多的金融机构广泛采用。为满足小贷、融资租赁、典当等机构在债权回收、违约处理方面的高效合规需求,点汇云科旗下“法律通”平台推出了“仲裁通”服务模块,以标准化、系统化的仲裁解决方案,为金融业务提供全流程闭环保障。

什么是仲裁?为什么选择仲裁?

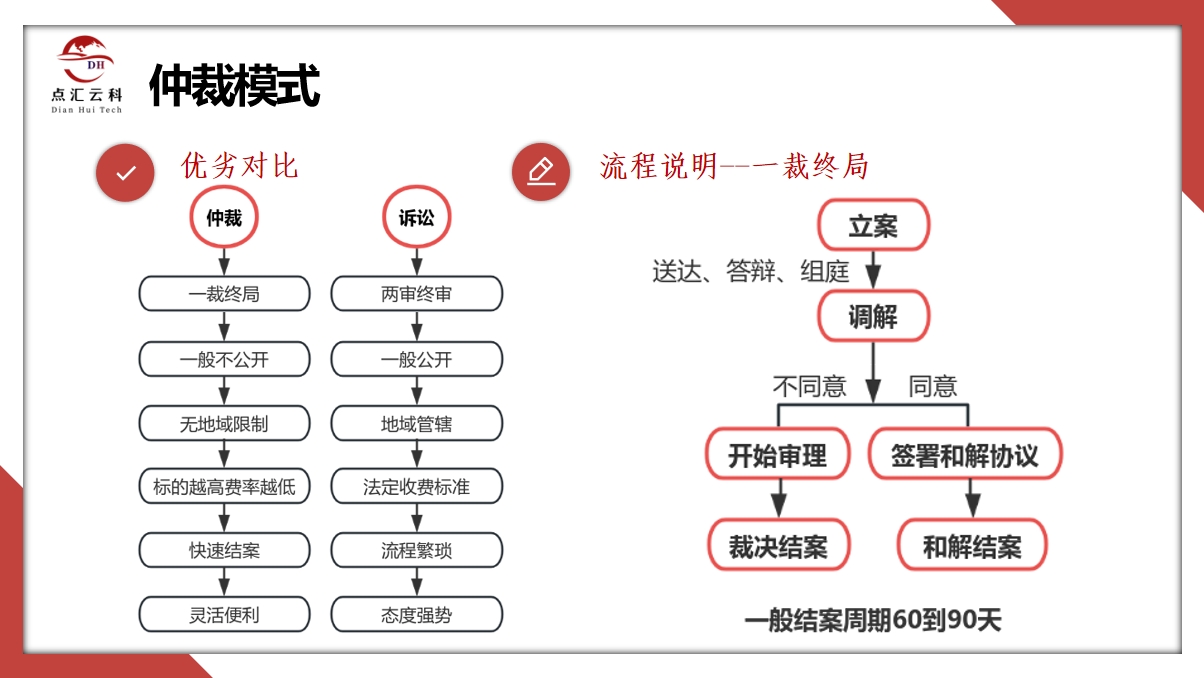

仲裁是依据《中华人民共和国仲裁法》建立的一种独立于法院审判体系的民商事纠纷解决机制。与法院审理并行,仲裁具有以下几大核心优势:

- 终局性强:一裁终局,避免多轮诉讼;

- 法律效力等同判决:仲裁裁决与法院判决具有同等效力;

- 地域不受限:不限地域管辖,适用于全国范围;

- 执行有力:一旦被申请人不履行裁决内容,可直接申请法院强制执行。

因此,仲裁特别适用于涉及借款合同、债权转让、履约违约等金融领域的高频案件处理。

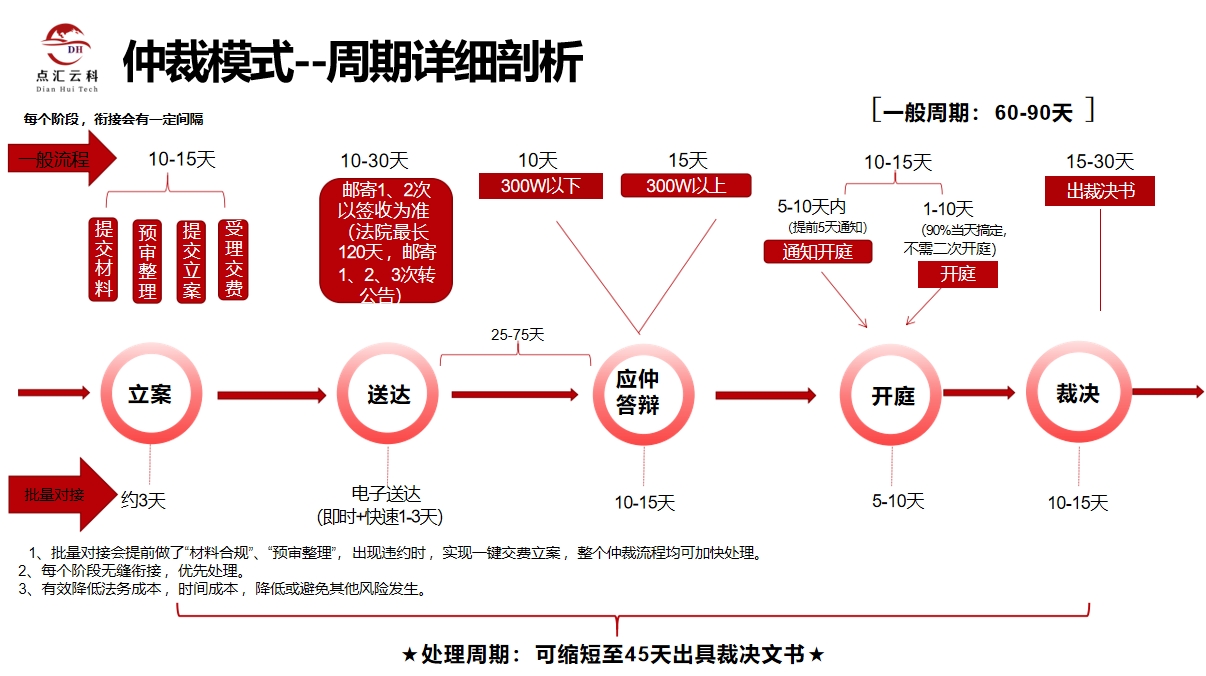

仲裁通:系统化流程、高效可控

“仲裁通”整合了多个地方仲裁委员会资源,包括湛江、南平、中卫、河源、玉林、茂名、盐城等地仲裁委,实现案件从材料合规预审、立案、开庭、裁决到执行的一体化闭环。通过与点汇云科“金斗云”平台的系统打通,可实现:

- 一键立案:违约发生后,快速交费自动发起仲裁;

- 全流程加速:最快45天内出具仲裁裁决;

- 批量接入机制:预设材料合规标准,批量案件无缝流转;

- 风险可控化:节省诉讼成本、时间成本,避免额外法律风险。

裁决周期分析: 材料整理:5-10天 开庭通知:15-30天 出具裁决书:10-15天 全流程最快约45天完成(对比传统法院周期60-90天)

实战案例分享:让数据说话

案例一:15万元借款纠纷,45天高效裁决

2024年4月,武汉某贷款公司向陈某发放15万元借款,年利率24%。后公司将债权转让至上海某金融公司。在陈某拒不还款的情况下,申请人于6月启动仲裁程序,7月查封房产,8月顺利裁决:

裁决内容包括:本金15万元、逾期利息、律师费、仲裁费、担保费、保全费共计近2万元,全部由被申请人承担。

案例二:欠款3.8万元,全额追偿+费用支持

2024年3月,孙某借款10万元,归还6.1万元后拒绝还款。经核算尚欠3.8万元,申请人于10月委托仲裁,至12月成功裁决。

裁决内容:除本息外,被申请人还需承担律师费、仲裁费、保全费等共计1.1万余元,仲裁结果全面支持申请人诉求。

合作仲裁机构覆盖广,系统对接无缝隙

目前,“仲裁通”已与多地仲裁机构达成稳定合作关系,包括但不限于:

- 湛江仲裁委员会

- 南平仲裁委员会

- 玉林仲裁委员会

- 河源仲裁委员会

- 茂名仲裁委员会

- 盐城仲裁委员会

- 中卫仲裁委员会

覆盖范围广、对接效率高,为全国范围业务提供仲裁支持。

点汇云科:为仲裁赋能,为合规护航

“仲裁通”作为点汇云科“金斗云”智能风控合规系统中的重要一环,已服务众多融资租赁、小贷、典当等金融机构,实现了从贷前风控到贷后合规处置的全流程闭环管理。

通过科技化系统接口+专业法务支持+合规仲裁通道,点汇云科致力于让仲裁不再“高高在上”,而成为真正可落地、可量化的风控工具。

如果你正面临:

- 借款客户逾期违约,难以高效催收;

- 担心诉讼流程长、费用高、执行难;

- 想要系统化批量处理案件,降低人力法务投入...

欢迎体验“仲裁通”服务,依托点汇云科“金斗云”平台,一站式解决仲裁难题,为金融服务保驾护航!

更多详情,请进入微信小程序【云科金斗云】搜索“法律通”