为了更好地满足金融机构及风控管理需求,提升风险识别的精准度和专业性,现对“用户画像”进行全面升级,自2026年1月31日起,原「用户画像」产品将正式更新,全面替换为功能更强大的「智能信用画像」,升级更新后的智能信用画像将为您带来更智能、更全面、更高效的信用评估体验。

一、更新要点 1:「用户画像」正式升级为「智能信用画像」

自 2026年1月31日 起:

原【用户画像】产品将正式更新,由新版【智能信用画像】全面替代。

- 操作方式不变

- 原用户画像能力整体升级并扩展

本次升级并非简单改名,而是由此前的独立产品「智能信用画像」能力整体覆盖原【用户画像】模块,提供更专业的个人信用评估能力。

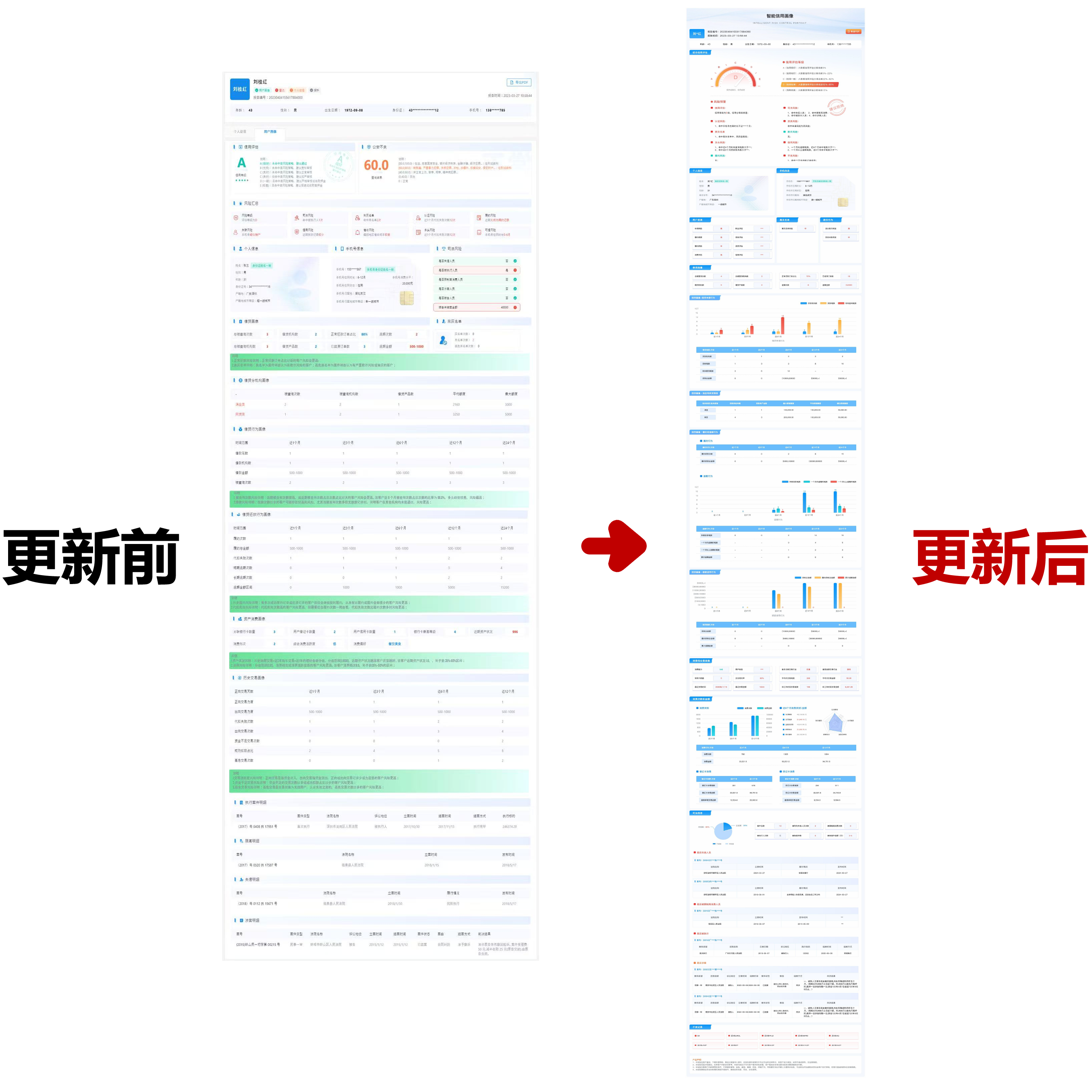

更新前后

二、更新要点 2:智能信用画像迎来重要功能更新

在产品替换的同时,智能信用画像本身也同步完成了一轮功能升级,重点体现在以下三个方面:

1. 新增【用户资质评估】模块

通过多业务场景大数据建模,对用户自身资质进行系统化评估,为审批、准入、授信提供更具参考价值的判断依据。

2. 新增【消费与交易画像】模块

从消费与交易行为中识别用户的真实消费能力与资金活跃度,辅助判断其还款现金流与还款能力,帮助机构精准识别高价值、低风险用户。

3.【借贷画像】模块全面更新

对用户在非银机构的历史借贷行为进行更细颗粒度刻画,覆盖:

- 借贷申请行为

- 消金及网贷授信情况

- 额度使用行为

- 履约与逾期表现

重点识别多头借贷、额度集中、贷后风险暴露等关键风险点。

*注:智能信用画像需用户强授权,合规使用

三、智能信用画像核心优势

智能化:

自动化生成专业评估结论,降低人工分析成本,提高风控效率。

多维度:

十大维度风控要点抓取,涉及用户信用分、信息核验(基本信息、手机信息)、黑灰名单、欺诈识别、司法信息、自身资质、多头借贷、消费交易、不良风险。

多场景适用:

适用于信贷、车贷、3C租赁、拍卖、律所、债务重组等多样化业务场景,满足不同风控需求。

四、智能信用画像产品模块详解

1.综合信用评估模块

结合整体信用评分与十个细分风险维度,形成精准的风险预警及决策支持,信用评估结论(如:建议通过 \ 建议拒绝 \ 建议人工审批),用户可自主选择是否开启信用评估结论参考。

自主选择是否开启评估结论

综合信用评估结论

综合信用评估结论

2. 用户基本信息核验

核实用户身份及基本信息,保障信息真实性。

3. 黑灰名单与欺诈行为识别

重点识别团体欺诈、关联黑中介及黑名单记录,防范资金损失。

4. 用户资质评估(新增)

多场景大数据模型综合评估用户资质,辅助风险把控。

用户资质

用户资质

5. 借贷画像(更新)

覆盖申请、授信、额度使用及逾期行为,全面揭示借贷风险。

信贷画像(部分截图)

信贷画像(部分截图)

6. 消费和交易画像(新增)

反映用户消费能力及现金流状况,辅助客户画像精准营销。

消费和交易画像

消费和交易画像

7. 司法信息

及时掌握用户涉诉及司法风险。

8. 不良信息

覆盖用户违规等不良记录。

四、典型应用场景

贷前反欺诈及审批

信贷、车贷审批环节精准识别欺诈行为及信用风险。

贷后监测

逾期风险实时跟踪,助力催收及风险管控。

3C租赁及押金决策

科学评估客户资质及风险水平,优化押金策略。

拍卖准入及债务重组

评估还款能力,辅助制定合理还款计划。

智能信用画像使用入口

小程序入口 1:独立入口路径

【点汇金斗云】小程序首页 → 信用画像

点汇金斗云小程序入口1

小程序入口1

小程序入口 2:点金查路径

【点汇金斗云】小程序首页 → 点金查 → 个人查询 → 信用画像

点汇金斗云小程序入口2

点汇金斗云小程序入口2

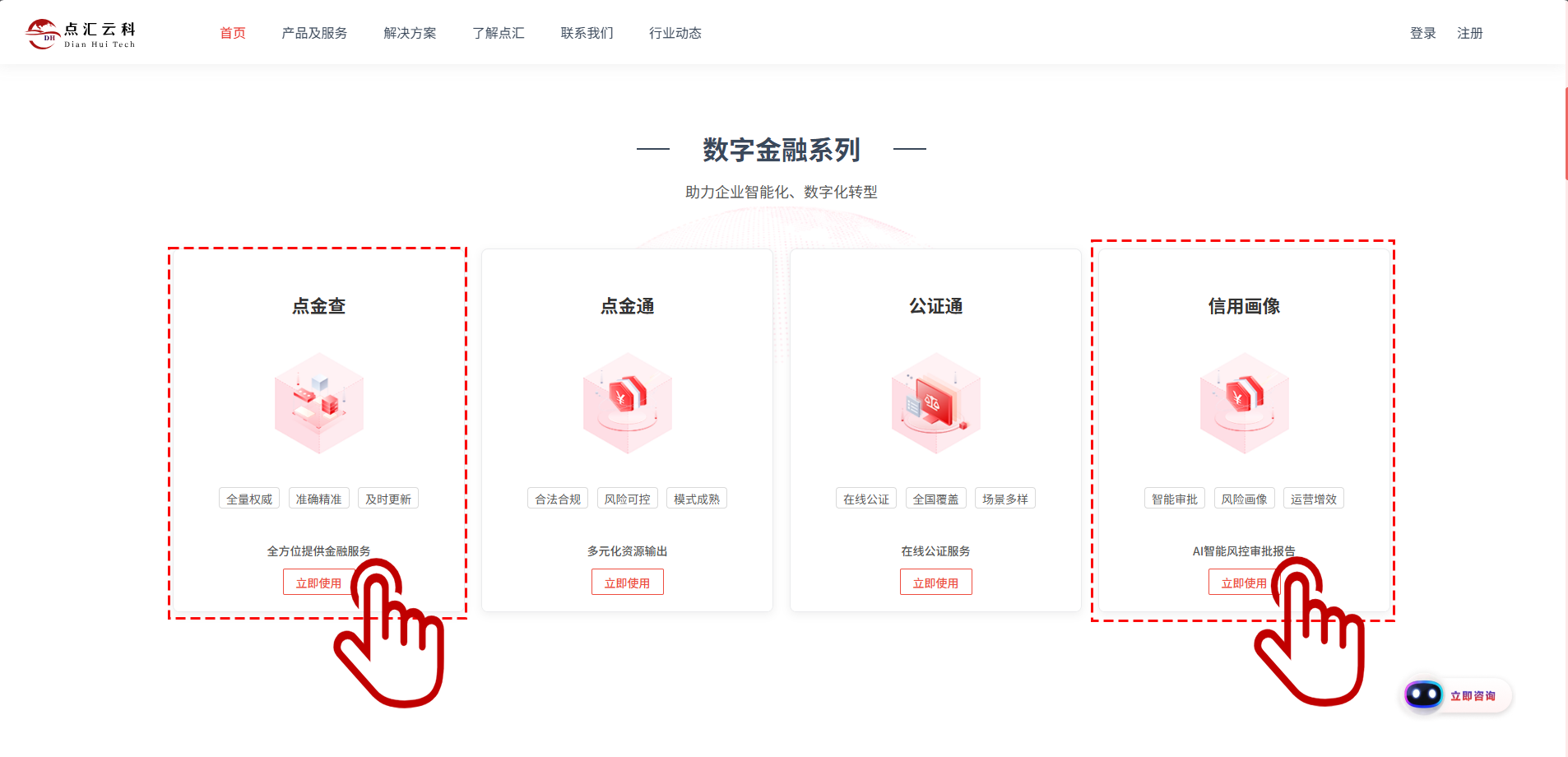

点汇云科官网入口↓

入口1:通过信用画像进入

点汇云科官网首页 → 数字金融系列 → 信用画像 → 点击【立即使用】

入口2:通过点金查进入

点汇云科官网首页 → 数字金融系列 → 点金查 → 点击【立即使用】 → 选择【个人风控】 → 勾选【信用画像】

点汇云科官网入口

点汇云科官网入口

感谢您对点汇云科的信赖与支持!此次升级将为您的业务风控提供更智能、更全面的技术支撑,帮助您从容应对复杂风险环境。欢迎持续关注点汇云科,开启智能风控新时代。

如有任何疑问,欢迎联系您的客户经理或点汇云科官方客服。