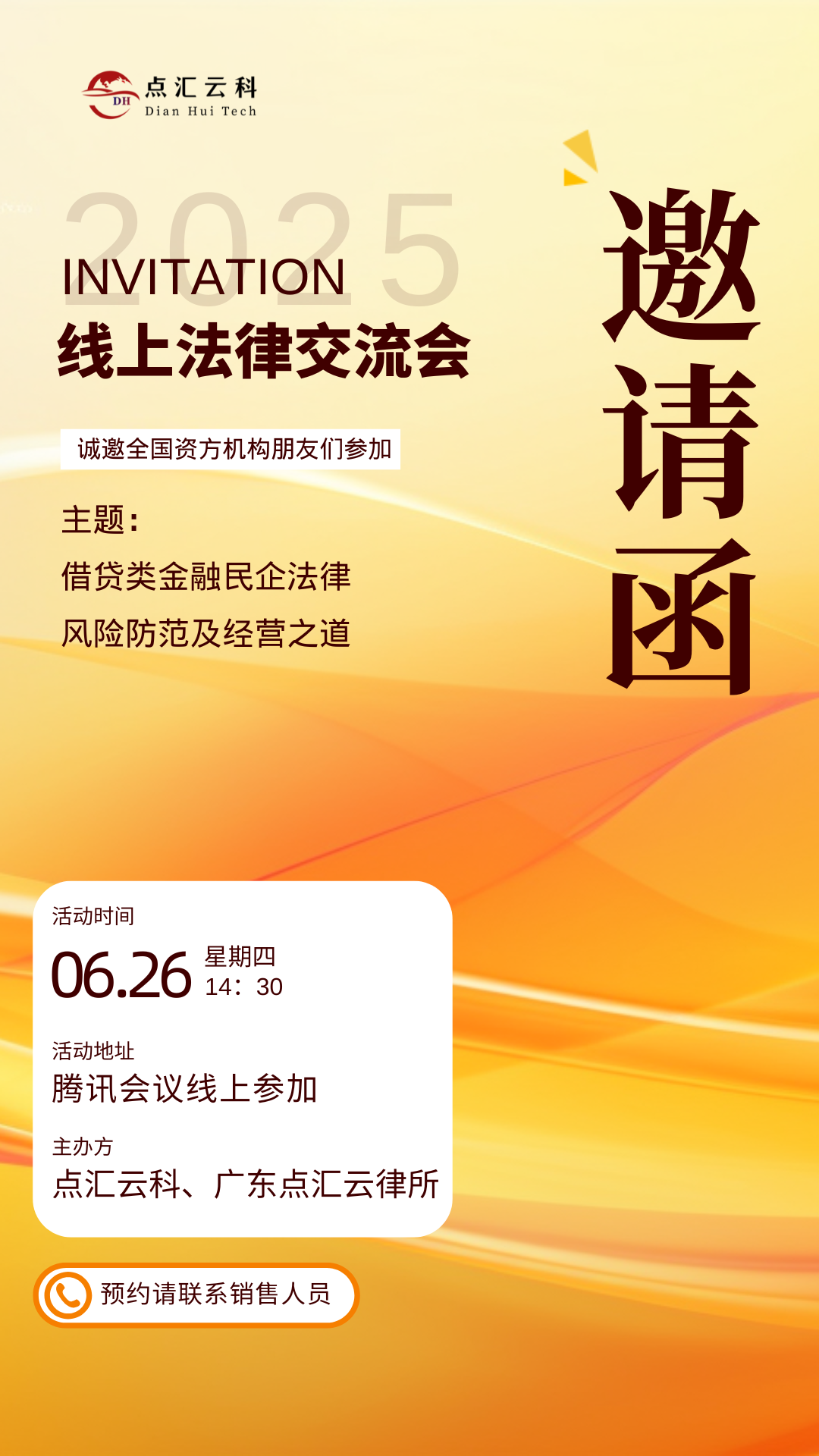

在行业监管不断趋严、市场竞争日趋激烈的大环境下,借贷类金融民营企业如何在“高压线”下实现合规经营、稳健发展,已成为全行业高度关注的核心议题。为帮助广大合作伙伴系统梳理法律风险、防范合规陷阱、提升内控能力,点汇云科将于2025年6月26日(星期四)下午2:30,通过线上形式举办《借贷类金融民企法律风险防范与经营之道》专题交流会。

诚邀您参加

点汇云科法律交流会活动安排

- 主题:借贷类金融民企法律风险防范与经营之道

- 时间:2025年6月26日(星期四)14:30—17:30

- 形式:线上会议(报名后获取参会链接)

- 主讲人:邹建生 主任律师

- 面向对象:小额D款公司、融资租赁公司、典当行等借贷类金融民企负责人、合规风控及业务骨干

点汇云科法律交流会核心议题抢先看

行业监管趋势与法律风险警示

深入解读银保监会等监管新规,列举典型处罚案例,为民企敲响风险警钟。

借贷全流程法律风险剖析

从非法放贷、非法集资到套路贷、合同风险,结合最新司法解释与真实案例,全面解析风险成因与后果。

贷前-贷中-贷后 合规操作实务

详解借款人资质审查、合同设计、担保落实、催收合法性、不良资产处置等重点环节的法律要点。

内部合规体系建设与风险文化培育

构建合规制度、完善审计监督、开展法律培训,帮助企业建立“防风险”的内功。

点汇云律所支持+经典案例分享

展示典型客户从“风暴边缘”转向“稳健发展”的转折之路,探讨律所法律服务如何助力民企风险管控。

答疑互动,现场沟通企业痛点

欢迎带着实际问题来,主讲律师将现场解析、精准回应。

为什么不可错过这场点汇云科交流会?

针对行业真实问题,不谈空话

结合前沿法规与典型案例,实操为主

名额有限,可与主讲律师实时交流互动

会后可申请免费法律咨询、合同模板支持

点汇云科法律交流会主讲人介绍

主讲人:邹建生

主任律师 律所合伙创始人

多家仲裁机构资深仲裁员

最高人民法院特邀调解员

曾担任大型上市公司法务总监,擅长民商事法律纠纷,如金融纠纷、合同纠纷、建设工程纠纷、房地产纠纷、法拍房交易处置等不良资产处置领域的法律事务处理。

点汇云律所介绍

点汇云律所总部位于深圳南山区,扎根粤港澳大湾区金融科技核心地带,是一家专注于金融借贷纠纷、不良资产处置、合规审查与争议解决的精品律所。律所团队深耕金融法律实务多年,擅长将监管思维与商业视角融合,服务对象覆盖中小金融机构、类金融企业及高净值客户。

从贷前合规架构设计,到贷后纠纷解决与诉讼执行,点汇云律所始终坚持“专业铸盾、科技赋能、情怀筑底”的服务理念,致力于为客户构建高效、可靠、深度与温度并存的法律服务体系,守护金融交易安全,让每一份契约都闪耀法治的光芒。

点汇云科优势

中大公证处 金牌战略合作伙伴

推广仲裁法律宣传 推进仲裁法律服务 先进单位

公平公正 创新高效 推动仲裁高质量发展 优秀单位

报名方式

风险未现,合规先行。

点汇云科诚邀您参加本次线上法律交流会,共探合规之道,携手稳健前行!

请联系您的点汇云科客户经理,或在本文留言“参加交流会”,我们会尽快与您联系确认。将在会前向您发送直播链接及参会指引。

名额有限,报名从速!