在融资租赁、贷款服务、典当行业等金融场景中,诸如“恶意违约、不签合同、长期拖欠”等行为,正逐渐演变为制约业务发展的隐性风险。面对违约客户,传统司法诉讼往往存在流程冗长、执行缓慢等问题,甚至可能出现“赢了判决却迟迟拿不到钱”的困境。为此,越来越多金融机构正在采用一种更高效、稳妥的方式——仲裁。点汇云科推出的法律通·仲裁服务,正是面向金融行业打造的智能化仲裁工具,助力企业以更低成本、更快节奏解决纠纷、加速回款。

仲裁是一种基于《仲裁法》框架解决合同及民商事争议的法律机制,其结果具有终局效力,裁决一旦生效即可申请法院强制执行,特别适用于解决合同履约、债务清收、担保责任等常见问题。

点汇云科法律通·仲裁服务五大亮点

✅ 裁决终结,高效收款

仲裁一裁即终,无需经过传统的“两审终审”流程,快速定案、及时执行。

✅ 突破地域限制,全国适用

不受法院属地限制,全国客户均可通过仲裁统一处理,有效解决异地维权难题。

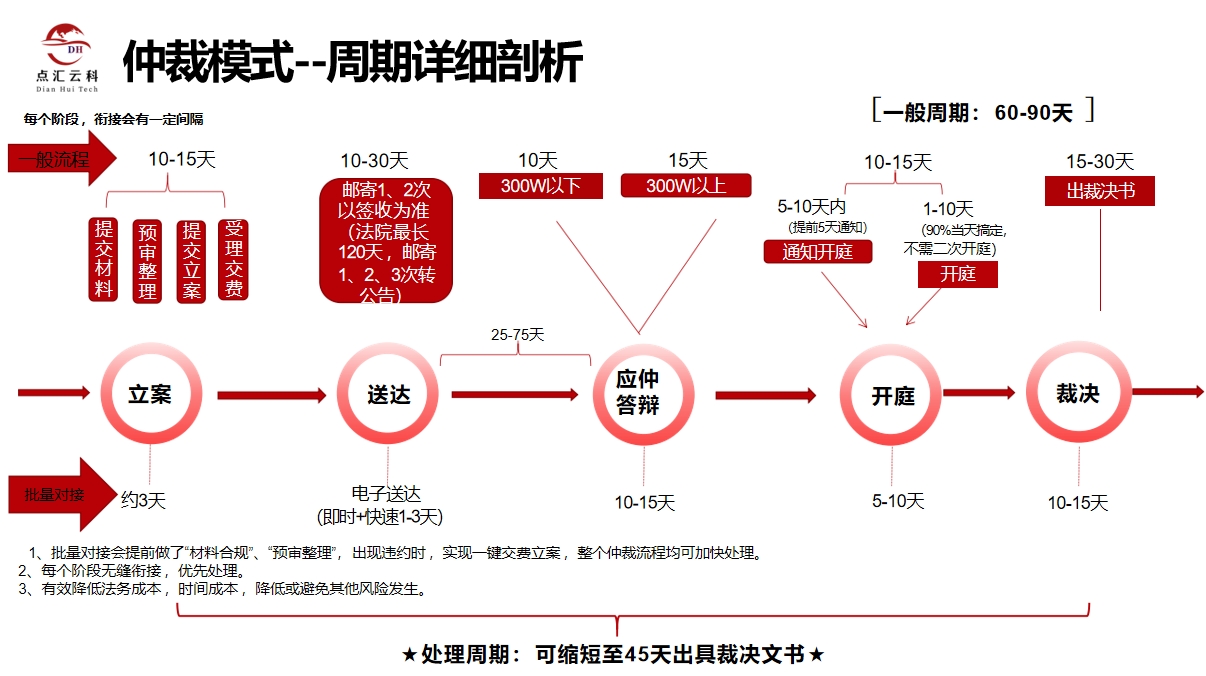

✅ 周期短,效率高

正常情况下60至90天即可结案,针对标准化、批量案件,最短可45天内出具裁决文书,明显快于动辄数月甚至一年的诉讼流程。

✅ 全程线上,系统直连

支持在线提交仲裁申请、查看办理进度、接收裁决结果等,流程可与金融机构系统无缝衔接,操作便捷高效。

✅ 计费合理,成本可控

仲裁费用采用分级定价机制,随着案件标的增加,单位费用逐步下降;尤其适用于大额租赁、融资类纠纷,性价比显著优于传统诉讼。

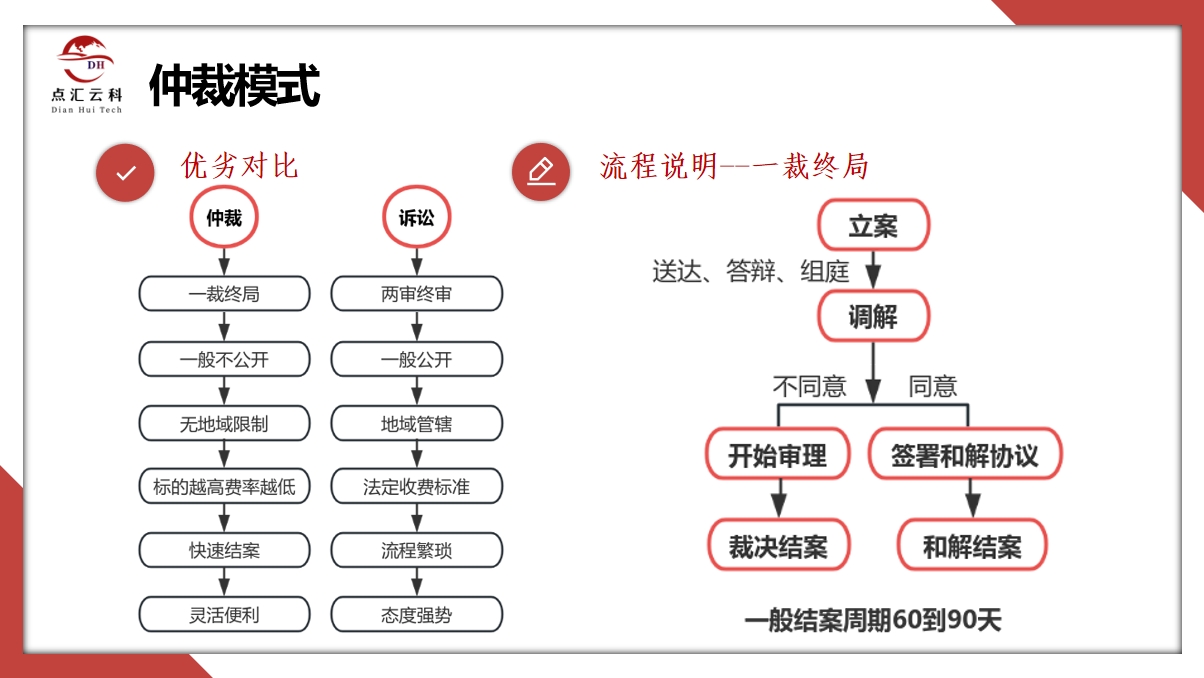

仲裁 VS 诉讼:金融企业应如何选择?

在民商事合同争议处理,特别是金融债权追收方面,企业往往需在“仲裁”与“诉讼”之间权衡抉择。以下为多维度对比:

终局裁决,快速落地

仲裁结果一经出具即为最终裁决,无需进入上诉流程,大大缩短案件周期,避免陷入反复审理的拉锯战。

不限区域,案件处理更灵活

仲裁不受地域管辖影响,全国客户均可统一纳入仲裁流程管理,无需逐地立案,提升案件处理效率。

程序灵活,适应性强

支持线上庭审、远程递交材料等操作,便于金融机构集中处理大批量债权案件;而诉讼则多需实地出庭、材料繁杂,流程固化。

隐私性强,声誉更可控

法院诉讼通常需公开庭审,容易曝光商业信息,对企业声誉带来潜在风险。相比之下,仲裁流程透明清晰,便于快速掌握进展与结果,并有效保障企业数据安全。

费用机制灵活,标的大更划算

仲裁费用采用分级定价模式,标的越大,单位成本反而越低;而诉讼不仅需缴纳固定比例的诉讼费,还需承担执行阶段的附加费用。

诉讼程序的典型瓶颈:

诉讼存在如:必须按地域管辖立案、审理周期长、需历经一审二审、法院排期紧张、执行程序耗时、调解弹性差等问题。同时案件需公开审理,可能影响企业声誉管理。

仲裁流程图解:清晰直观、高效操作

一般仲裁案件在60至90天内可完成结案,若为标准化批量案件,最短可压缩至45天内出具仲裁裁决。全程支持线上操作,企业法务团队无需频繁出面,即可完成案件申请、材料提交、庭审参与及结果获取等关键环节。可大幅压缩人力投入与处理周期。对于希望快速止损、尽快实现资金回笼的金融类企业而言,仲裁无疑是更加高效、务实的应对路径。

点汇云科合作仲裁机构介绍:

为确保仲裁服务的专业性及执行公信力,点汇云科已与多地优质仲裁机构建立长期合作机制。这些机构均经过点汇云科实测验证,具备裁决执行力强、流程响应快、对接通畅等特点,为企业的债权保护提供有力支撑。

为什么选择点汇云科法律通·仲裁服务?

金融机构在面对违约、拖欠等问题时,无需再苦等漫长诉讼流程。借助法律通·仲裁服务,您将实现:

- 快速裁决、终局执行

- 全国客户集中处理

- 案件全程系统对接

- 缩短回款周期,降低运营成本

随着监管体系不断完善、企业合规意识不断提升,金融机构在运营过程中对“高效止损、精准维权”的需求也愈发迫切。点汇云科法律通·仲裁服务,作为一款智能化、系统化、高性价比的纠纷解决工具,不仅能帮助企业提升债权回收效率,更是降本增效、优化法务管理的有力抓手。