在金融业务进入精细化管理时代后,机构对风险识别的要求越来越高,在信息更新及时的基础上,不仅要“看全、看准”,更要“看得懂、用得上”。

风控要点

围绕小贷、融租、融担、典当、消费金融、互联网金融等机构在贷前尽调与风险判定中的痛点,点汇云科推出了全新升级的《智能信用画像》产品,通过多源数据融合、智能算法建模,让用户的风险情况瞬间“清晰成像”,帮助机构快速判断客户资质与潜在风险。

本文将从产品定位、核心功能到业务价值,为你完整解析这一款智能风控能力工具。

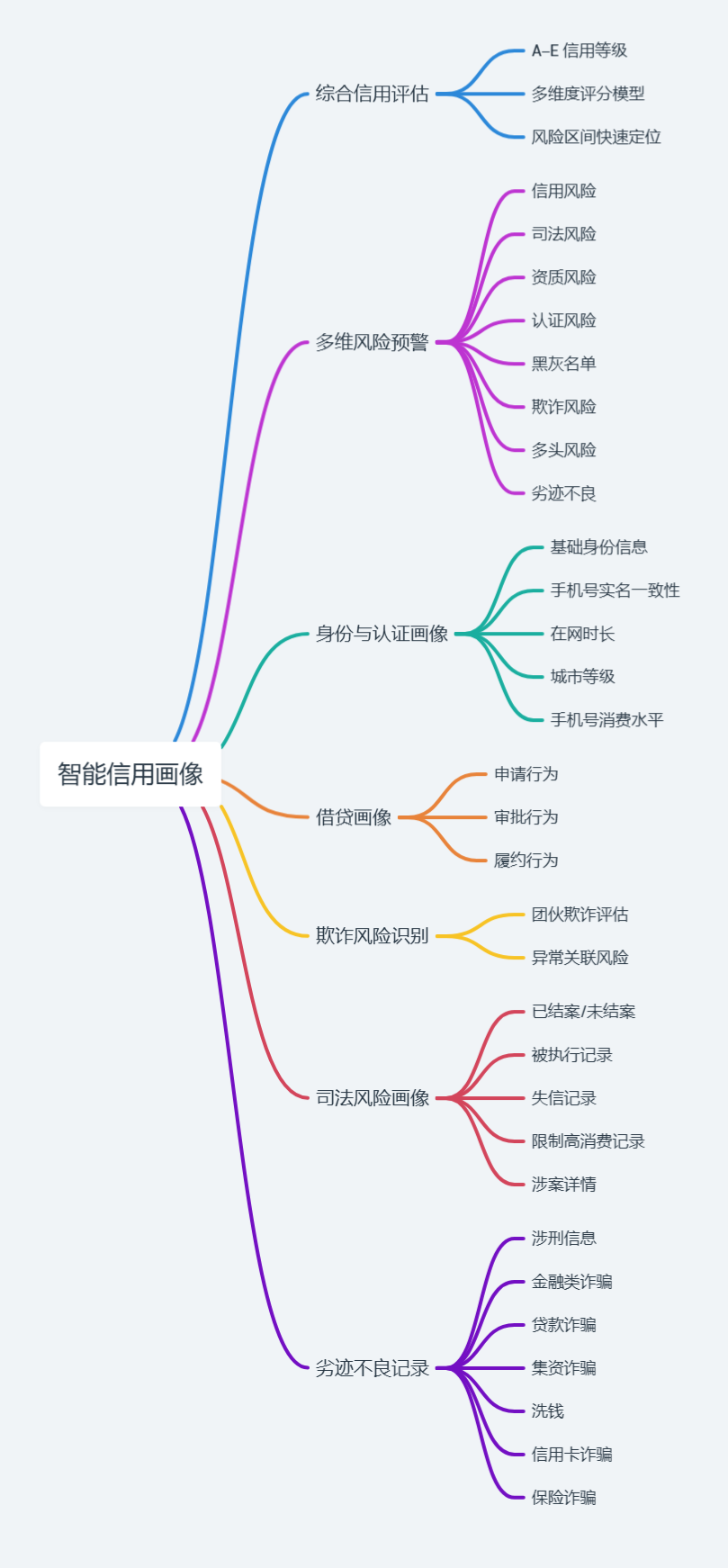

智能信用画像

产品定位:一张画像,看清风险全貌

智能信用画像的核心目标,是让风控人员能够在一分钟内读懂一个客户的整体风险状况。

不同于传统的分散式风控查询,这份画像以 结构化、可量化、可解释 为原则,对用户的:

- 信用评估

- 风险预警

- 基础身份

- 借贷行为(申请/审批/履约)

- 黑灰名单

- 司法风险

- 劣迹不良风险

等信息进行统一汇总,形成一份“数字化风控档案”。这份档案既可单独查看,也能嵌入机构现有系统,支持批量调用。

智能信用画像

A–E 综合信用评估

报告的开头,会基于大数据风控模型生成用户的 A–E 信用等级:

A:信用极好 / B:较好 / C:一般 / D:较差 / E:很差

评分结果基于多维度数据综合计算,如身份稳定性、多头申请、历史借贷行为、司法记录、黑灰命中等,为业务人员提供清晰的风险分层。

一句话总结:综合信用等级相当于一个“总风险评分”,审核人员第一眼就能锁定客户的风险区间,大幅提升审核效率。

综合信用评估

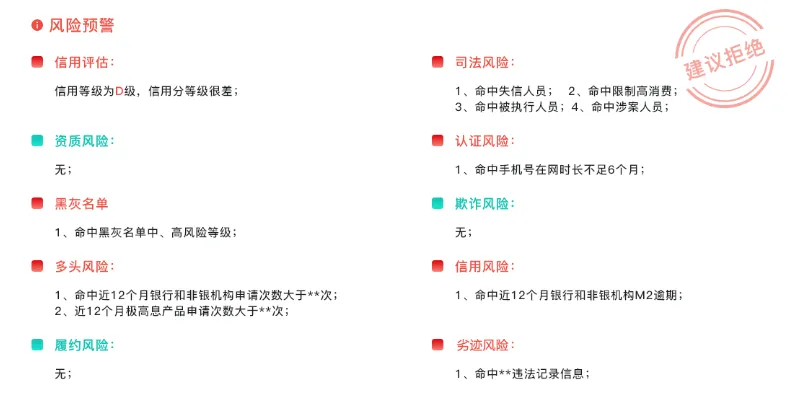

多维风险预警,一眼看重点

智能信用画像会自动识别并总结用户命中的关键风险,包括:信用风险、司法风险、资质风险、认证风险、黑灰名单、欺诈风险、多头借贷风险、劣迹不良风险等多个维度维度。

所有命中项将重点标注,让风控人员不用翻信息,就能直接抓到“高危点”。

风险预警

身份与手机画像,判断真实性与稳定性

基础画像模块包括:

- 姓名、性别、年龄、户籍

- 城市等级分布

- 手机号实名一致性

- 在网时长、在网状态

- 手机号消费水平

这些字段可以帮助机构快速判断客户是否为真实号码、是否存在借号风险、用户消费能力及稳定性。这是识别欺诈、冒名、虚假申请的重要第一步。

身份/手机画像

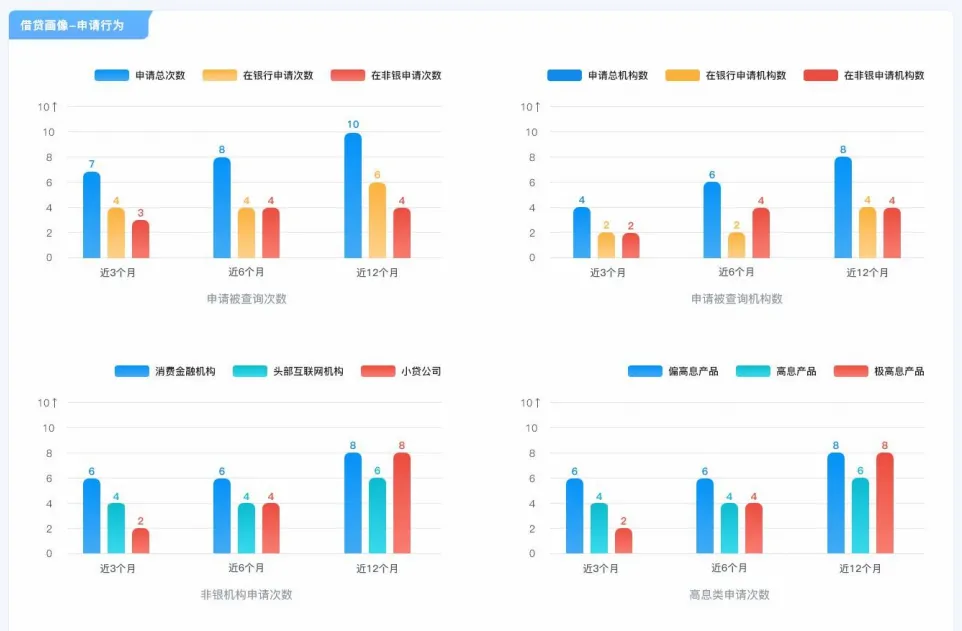

借贷画像

借贷画像是本次升级的重要板块,覆盖业务全链路:

借贷画像

申请行为画像

了解客户的多方高频借款行为,判断客户是否处于资金“困难期”,按 3/6/12 个月,统计:

- 总申请次数

- 银行 vs 非银申请次数

- 消费金融、小贷、互联网机构申请情况

- 高息类申请情况

→ 频繁申请、高息申请,是高危信号。

申请行为画像

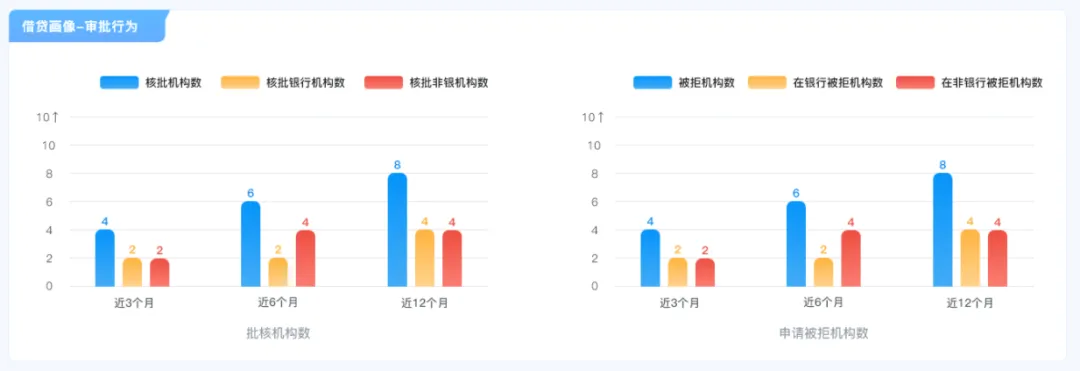

审批行为画像

参考外部机构对客户的风险判断,统计:

- 批核机构数

- 被拒机构数(银行/非银)

→ 外部机构的审核表现,可以反向反映风险水平。

审批行为画像

履约行为画像

分析客户的履约行为,判断客户的还款意愿,按 6/12/36 个月统计:

- 银行/非银的逾期次数与严重度

- 是否有长期逾期

- 持卡等级、资质评估

→ 这是判断客户真实还款能力的重要依据。

履约行为画像

黑灰名单识别

黑灰名单主要记录客户在 借贷、分期、消费金融等场景中:

- 是否在多个平台逾期

- 是否出现被催收

- 是否被行业标注为高风险客户

避免引入“负债过重”“长期逾期”的高危客户、识别资金链已断裂的用户、规避行业中常见的代偿风险。

它不是公安名单,也不是行政处罚,而是金融行业的风险提醒标记,用于判断是否存在还款压力或异常风险。

黑灰名单

司法风险画像

司法风险画像包括:

- 已结案与未结案数量

- 被执行、失信、限制高消费

- 被告案号与涉案金额

- 全部可追溯案号详情

→ 判断客户是否涉及法务风险,是贷前不可缺的环节,可直接用于“拒绝策略”或“重点审核策略”。

司法风险画像

07 劣迹不良记录监测

重点筛查金融类和刑事类高危风险,包括:

- 涉刑

- 金融诈骗

- 信用卡诈骗

- 贷款诈骗

- 集资诈骗

- 洗钱

- 保险诈骗

→ 一旦命中,基本属于“高风险禁止项”,通常建议直接拒绝或发起深度核查。。

劣迹不良记录监测

让风控更智能,让决策更可靠

点汇云科智能信用画像,帮助金融机构解决三大核心痛点:

1)识别风险快:一分钟看懂一个客户的风险全貌

2)评估更科学:数据驱动,不依赖人工经验

3)操作更简单:一份报告就能支撑授信决策

在贷前审核、贷中管理、贷后预警中,智能信用画像都能发挥价值。能够帮助机构:

- 减少人工查询成本

- 提升审核效率

- 提前识别高危用户

- 降低坏账与欺诈风险

- 实现合规、可解释的风险管理体系

适用于:

- 小额贷款

- 融资租赁

- 融资担保

- 典当

- 消费金融

- 互联网分期

- 风控科技平台

等多类金融与类金融业务场景。

在数字化风险管理时代,风控的核心不再是“查得多”,而是看得快、看得准、看得懂。

点汇云科智能信用画像,正在帮助更多机构构建自己的智能化风控体系,提升风控效率,降低用人成本,让每一笔业务更稳、更可控。未来,点汇云科将继续以科技为驱动,为行业带来更智能的风控能力。